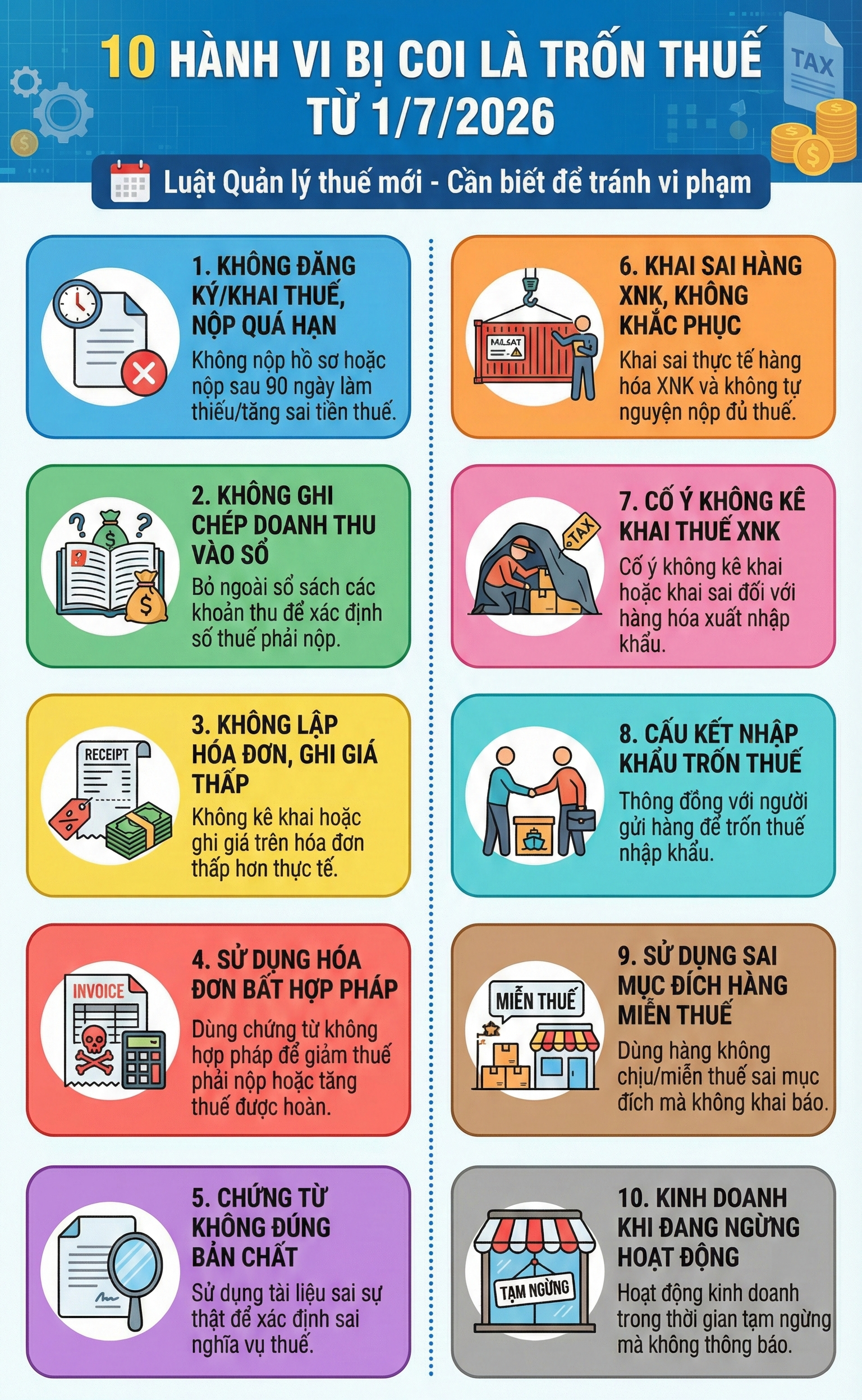

Một trong những nội dung đáng chú ý của Luật Quản lý thuế năm 2025 là việc xác định rõ 10 hành vi bị coi là trốn thuế.

Từ 1/7/2026: 10 hành vi bị xác định là trốn thuế theo Luật Quản lý thuế mới

Luật Quản lý thuế năm 2025 vừa được Quốc hội thông qua sẽ chính thức có hiệu lực từ ngày 1/7/2026, mang đến nhiều thay đổi quan trọng trong công tác quản lý thu ngân sách nhà nước. Đáng chú ý, luật đã quy định cụ thể 10 hành vi bị xem là trốn thuế, qua đó tạo cơ sở pháp lý rõ ràng để xử lý các trường hợp gian lận thuế và nâng cao tính minh bạch trong thực thi pháp luật.

Làm rõ các hành vi trốn thuế

Theo Luật Quản lý thuế 2025 (Luật số 108/2025/QH15), hành vi trốn thuế không chỉ dừng lại ở việc cố tình không nộp thuế mà còn bao gồm nhiều vi phạm trong quá trình kê khai, hạch toán, sử dụng hóa đơn, chứng từ nếu làm giảm số thuế phải nộp hoặc làm tăng số thuế được miễn, giảm, hoàn không đúng quy định.

Việc quy định chi tiết các hành vi này được đánh giá là bước đi quan trọng nhằm tăng cường hiệu quả quản lý thuế, hạn chế thất thu ngân sách và bảo đảm môi trường kinh doanh công bằng.

10 hành vi bị coi là trốn thuế từ ngày 1/7/2026

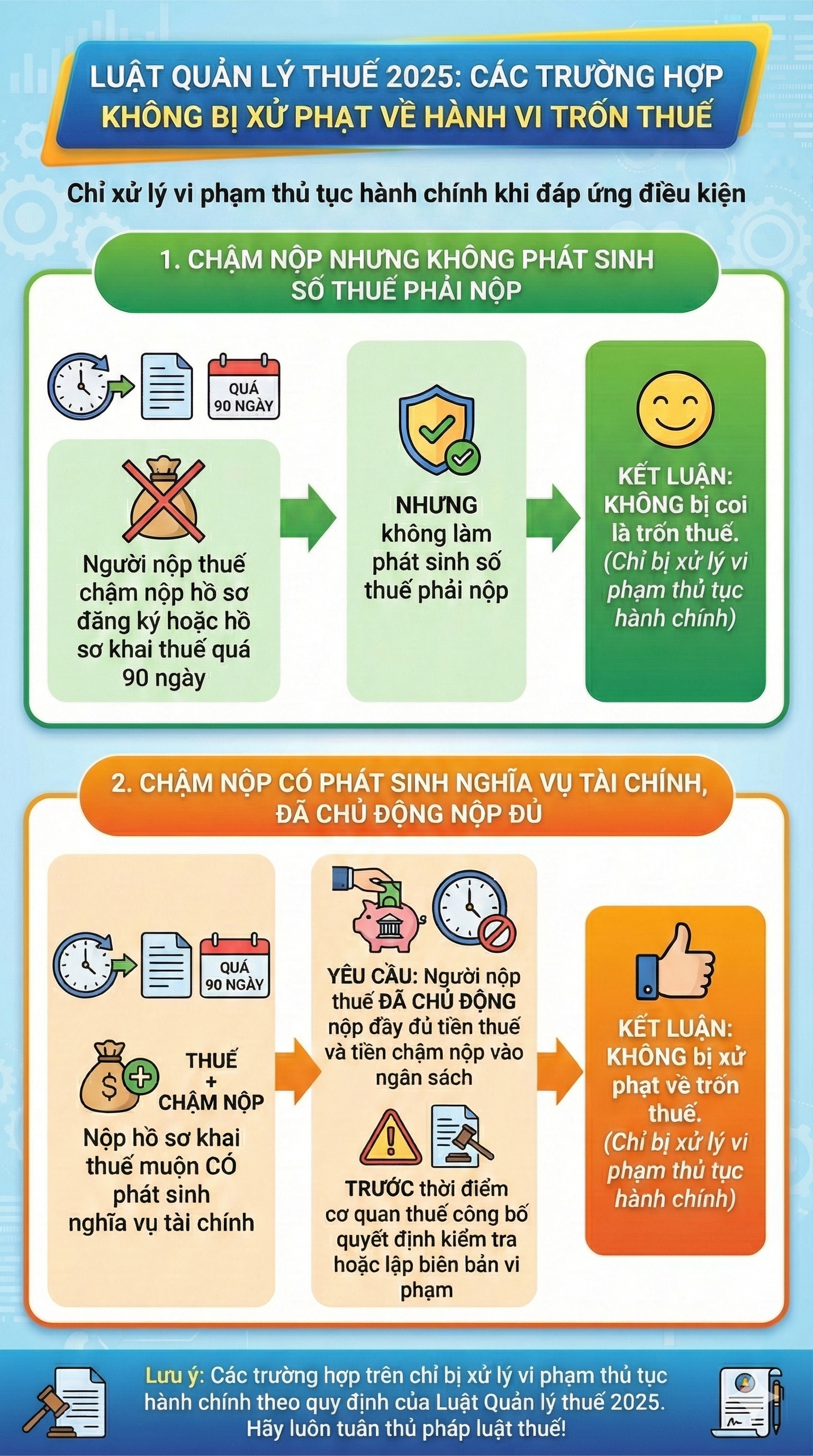

Những trường hợp không bị xử phạt về hành vi trốn thuế

Bên cạnh việc tăng cường chế tài đối với các hành vi gian lận, Luật Quản lý thuế 2025 cũng phân định rõ giữa hành vi trốn thuế và vi phạm thủ tục hành chính.

Cụ thể, người nộp thuế chậm nộp hồ sơ đăng ký hoặc hồ sơ khai thuế quá 90 ngày nhưng không làm phát sinh số thuế phải nộp sẽ không bị xem là trốn thuế.

Ngoài ra, trường hợp nộp hồ sơ khai thuế muộn có phát sinh nghĩa vụ tài chính nhưng người nộp thuế đã chủ động nộp đầy đủ số tiền thuế và tiền chậm nộp trước khi cơ quan thuế công bố quyết định kiểm tra hoặc lập biên bản vi phạm cũng không bị xử phạt về hành vi trốn thuế.

Tăng tính minh bạch trong quản lý thuế

Việc luật hóa cụ thể các hành vi trốn thuế cũng như các trường hợp được miễn xử phạt cho thấy định hướng quản lý thuế theo hướng minh bạch, rõ ràng và công bằng hơn.

Các quy định mới không chỉ giúp cơ quan chức năng thuận lợi trong công tác thanh tra, kiểm tra mà còn tạo điều kiện để người dân, doanh nghiệp hiểu rõ quyền và nghĩa vụ của mình, hạn chế rủi ro pháp lý trong quá trình hoạt động sản xuất, kinh doanh.

Khi chính thức có hiệu lực từ ngày 1/7/2026, Luật Quản lý thuế 2025 được kỳ vọng sẽ góp phần nâng cao hiệu quả chống thất thu ngân sách, siết chặt kỷ cương tài chính và xây dựng môi trường kinh doanh minh bạch, lành mạnh hơn.